“泡妞泡成老公,炒股炒成股东。”网民调侃炒股深套者的段子,这次成为了真事。

华夏能源网(公众号hxny3060)获悉,7月28日晚间,江特电机江特电机(SZ:002176)发布实控人变更公告,公司实际控制人已经由朱军、卢顺民变更为王新、朱军,公司股票自29日起复牌。

是国内云母提锂的龙头之一,2007 年上市,目前在宜春地区拥有多个采矿权和探矿权,目前总市值约130亿元。7月21日晚间,江特电机公告称,公司实控人朱军、卢顺民正在筹划变更控制权。

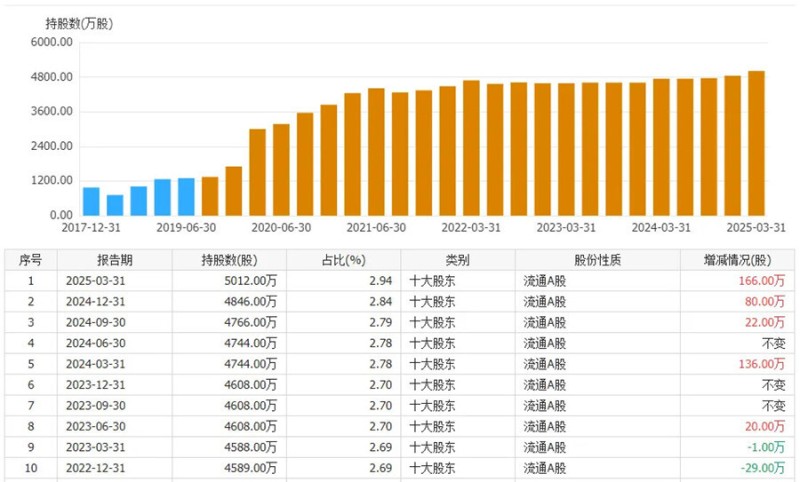

值得注意的是,新实控人王新已持有江特电机股票至少8年,早在2017年,他就出现在江特电机前十大流通股名单之列。截至2025年一季度末,王新以自然人的身份持有江特电机5012万股(占总股本的2.94%),位列公司第二大股东。

截至今年第一季度,江特电机前十大股东(来源:通达信)

经过8年的运作、等待,王新最终走上前台成为了公司老板。在这一番操作之后,他将给江特电机带来什么样的改变?

云母提锂龙头正式易主

公告显示,7月24日,朱军、卢顺民与北京伍佰英里科技有限公司(简称“伍佰英里科技”)签署了《股权转让协议》,伍佰英里科技按63000万元的估值以31500万元受让两人持有的江西江特实业有限公司(简称“江特实业”)合计50%股权。

江特实业由朱军、卢顺民各自占股50%,江特实业持有江特电气集团有限公司(简称“江特电气”)57.4316%股份,江特电气则是江特电机的控股股东。

江特电气前身为宜春市中山电器有限公司,1995年由朱军、卢顺民等人创立。截至2024年12月31日,江特电气持有江特电机14.12%的股权。朱军、卢顺民直接和间接合计持有江特电机的股权分别为4.11%、4.10%,共同为实控人。

7月24日,王新还与朱军签署了《一致行动协议》,卢顺民与朱军先生签署了《表决权委托协议》,约定将其所持有的江特实业25%的股权对应的表决权委托给朱军行使。在这一番操作之后,王新、朱军成为了江特电机的实控人。

公开资料显示,朱军,1964年出生,大学本科学历,高级工程师职称。2009年之后,其先后担任过江西省宜春市袁州区人大常委、宜春市工商联副会长、宜春市政协常委,现任江西省人大代表、宜春市人大委员、江西省工商联(总商会)副主席。2009-2020年,朱军任江特电机董事长兼总经理。目前,朱军为公司名誉董事长。

卢顺民,1967年出生,大学本科学历,高级工程师职称。2009年至今,卢顺民任江特电机董事。

作为江特电机新实控人,王新早在8年前的2017年就现身江特电机前十大流通股名单之列。彼时,王新持有江特电机股份973.11万股,占当时江特电机总股本的0.7%。

从2017年至今,锂盐行业历经多个周期,价格有起有落;江特电机的股价也随之起起伏伏,低时曾跌至1.25元/股,高时则达到32.56元/股。但王新对于江特电机充满厚爱,中间偶尔有波段操作,但整体一路在增持。

尤其自从2024年下半年以来,王新对江特电机的增持力度明显加大。截至2025年一季度末,王新稳居公司第二大股东。

王新持有江特电机股票详情(来源:通达信)

值得一提的,早在2020年,锂盐龙头(SZ:002460)还曾计划收购江特电机,但交易最终“因双方未能就避免同业竞争的解决方式等关键条款达成一致意见”而失败。彼时,赣锋锂业董事长、时任总裁李良彬等人还因在这一“内幕信息敏感期”内交易“*ST江特”股票,而受到了证监会的行政处罚。

时隔5年,江特电机却被“牛散”拿下,这应该是很出乎李良彬的意料。王新以最长情的陪伴,笑到了最后。

资料显示,伍佰英里科技成立于2022年1月成立,王新持股99%。主要从事技术推广与应用业务,近三年净资产保持在1500万元,但并且没有产生实际营收。

王新在下一盘什么棋?

江特电机表示,本次权益变动的原因系王新基于对公司主营业务、所处行业、内在价值及发展前景的高度认可,王新将充分利用其在整合资源、产业规划、资金和人才等方面的优势,为上市公司业务发展赋能。

公告还称,王新长期致力于新能源产业、超硬材料及人工智能领域,在三大方向上均拥有项目储备与深厚的技术积累,其背景与江特电机在新能源领域的优势与发展方向完美契合。除此之外,王新与朱军、卢顺民之间到底是什么关系,外界尚不得而知。

目前,江特电机以电机制造和锂矿采选及锂盐制造为两大主营业务,分别占比46.18%和49.86%。对公司发展影响最大的是锂矿业务,这应该也是王新最看重的价值点。

江特电机官网显示,公司拥有10000万吨锂矿资源,碳酸锂年产能30000吨。江特电机下属宜春银锂新能源有限责任公司,掌握了具有自主知识产权的高效低成本锂云母提锂技术,利用锂云母制备碳酸锂的硫酸盐焙烧工艺处于国内一流水平,是锂云母制备碳酸锂行业的先行者。

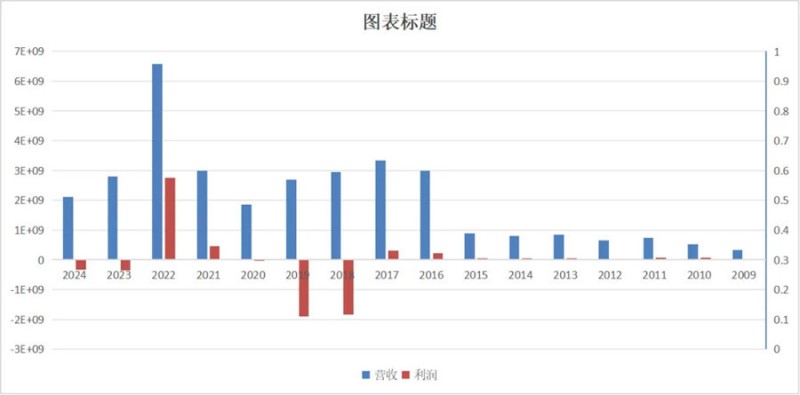

江特电机的成败起伏和碳酸锂业务密切相关。纵观江特电机2009年至2024年营利数据,2016年是一个转折点,营收和利润比之前大幅增长。增长的重要原因之一就是,当年碳酸锂业务爆发,碳酸锂业务的营收同比增长高达612.57%。

江特电机盈利的峰值出现在2022年。彼时,碳酸锂为卖方市场,市场供不应求,价格也水涨船高,最高价时约60万元/吨,而在2020年仅约4万元/吨。

然而,成也碳酸锂、败也碳酸锂。从2023年开始,碳酸锂价格一路下滑,锂盐公司的毛利率、利润也相应下滑,随之而来的是江特电机在2023年和2024年分别亏损了3.97亿元、3.19亿元。

江特电机2009-2024年营利表(来源:公司财报)

除了碳酸锂价格外,江特电机业绩增长还受制于碳酸锂的生产成本。

目前,全球碳酸锂生产主要有三种途径:锂辉石提锂、锂云母提锂和盐湖提锂。由于工艺路线、工艺方法、原料来源等不一样,碳酸锂企业的生产成本也存在较大差异。

此前,发布的研报数据显示,2024年,全球锂资源成本在10万元/吨以下。分地区来看,南美盐湖及中国盐湖成本2.5-6万元/吨,澳洲锂矿成本5-8万元/吨,而中国锂云母和非洲锂矿成本6-11万元/吨。

整体来看,中国锂云母成本相对较高。而江特电机的锂矿资源主要位于江西宜春,正是以锂云母为主。

数据显示,2024年,江特电机锂矿采选及锂盐制造业板块的毛利率为-21.92%,而同期,以盐湖提锂为主的碳酸锂业务的毛利率则高达45.44%。

另外,江特电机在江西拥有的狮子岭矿的品位也比较低,仅为0.51%,由此也导致其生产成本很难降低。

如今,在反内卷的大势下,碳酸锂价格开始反弹。7月25日,碳酸锂期货价格盘中甚至一度涨至80000元/吨上方,创5个月以来新高。这对于王新来说,是个不错的好消息。在成功入主后,他能为江特电机带来什么样的改变,21万股民正拭目以待。

(转载请标明出处,文章来源:华夏能源网)